20代の皆さんは、「他の人ってどれくらい貯金してるの?」と気になったことはありませんか?

この記事では、「20代 貯金額」というテーマを軸に、統計データ・社会背景・国際比較・ライフスタイルの違い・将来予測まで、あらゆる観点から詳しく解説していきます。

現実を知ることで、あなたの将来に必要な対策がきっと見えてくるはずです。

20代の平均貯金額とその背景にある意外な現実

20代の貯金額にはばらつきがあり、調査結果も一様ではありません。例えば以下のような統計が出ています。

- 平均貯金額:56万円〜219万円

- 中央値:103万円(単身世帯)〜171万円(二人以上世帯)

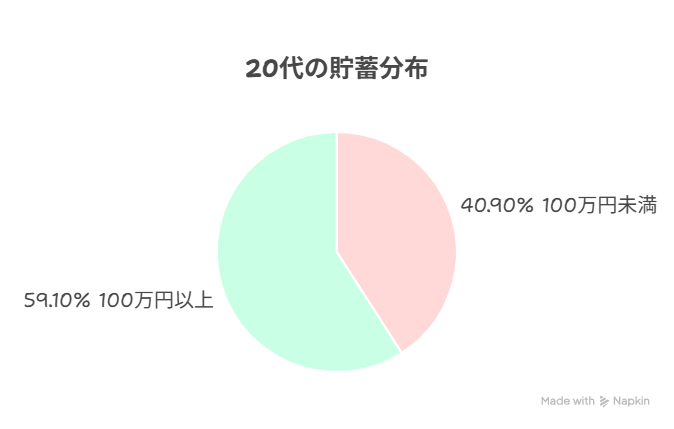

- 40.9%が貯金100万円未満

この数字の違いは、調査の方法や対象が異なることに起因しています。ある調査は都市部を中心に、別の調査は全国から幅広くサンプルを集めているためです。

さらに重要なのは、「中央値」で見ると、多くの人が100万円程度にとどまっているという点です。これは、極端に貯金の多い一部の人が平均を押し上げていることを意味しており、「多くの人は思っている以上に貯金できていない」のが現実です。

年収・雇用形態・住まい方によって広がる貯金格差

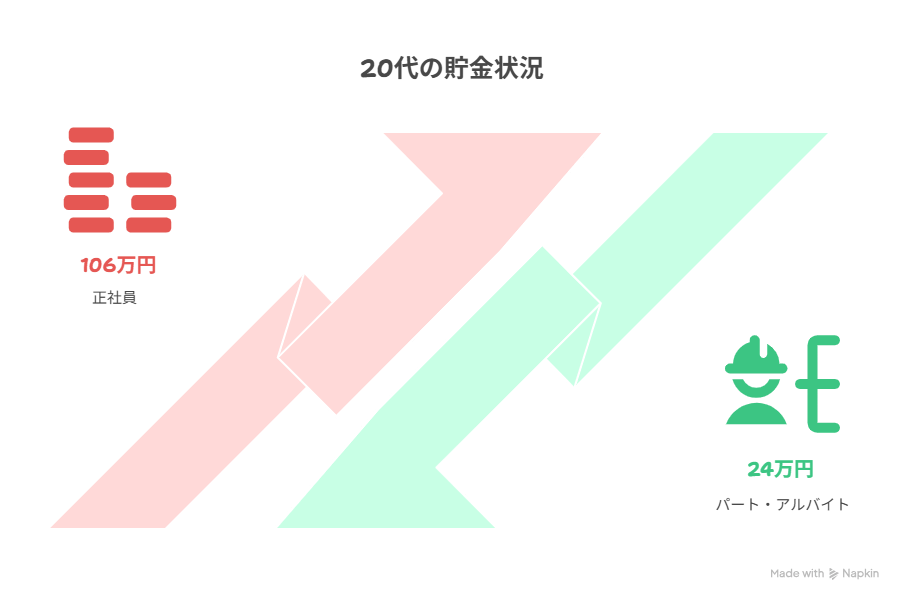

20代の貯金状況には、明確な格差があります。

- 正社員(会社員):平均106万円

- パート・アルバイト:平均24万円

- 実家暮らし:毎月の貯蓄率 30〜40%

- 一人暮らし:毎月の貯蓄率 10〜20%

このように、年収や雇用形態、住まい方が貯金に与える影響は極めて大きいのです。たとえば同じ年収でも、実家暮らしであれば生活費が抑えられるため、貯金に回せる余裕があります。

一方、家賃や光熱費などを負担しなければならない一人暮らしでは、手取りの中でやりくりしなければならず、貯金は難しくなりがちです。

また、正規雇用と非正規雇用の収入差も無視できません。正規雇用は賞与や昇給が見込める一方で、非正規雇用は長期的な資産形成に不利なケースが多く見られます。

奨学金の返済・物価上昇など「見えない支出」が若者の貯金を圧迫

20代の貯金を難しくしている要因のひとつに奨学金の返済負担があります。大学や専門学校卒業後、月々数万円の返済が続くことで、自由に使えるお金が制限されてしまいます。

加えて、昨今の物価上昇も貯金に影響を与えています。ガソリン、食品、電気代などの値上がりにより、生活必需品の支出が増加。その結果、以前と同じ収入でも「貯金に回せる余力が少なくなった」と感じる若者が増えています。

そして、将来の社会保障や年金制度への不安も、貯金行動に大きく関わってきます。「将来が不安だからこそ、今のうちにお金を貯めておきたい」という心理は強まりつつあります。

日本の20代は世界的に見ても貯金できていない?国際比較から見る立ち位置

日本の20代の貯金状況は、国際的に見ても低水準です。ドイツやフランスと比べると、貯蓄率は圧倒的に低く、過去にはマイナスを記録したこともあります。

一方、アメリカの若年層も苦しい状況にあります。Z世代の約3分の1が実家暮らしを続けており、貯金をしている割合はわずか15%とも言われています。

つまり、日本だけでなく、世界中で若者の貯蓄が困難になっているのです。その原因は、グローバルな物価上昇、所得格差、住宅コストの高騰など、多くの共通課題にあります。

SNSとキャッシュレス時代の金銭感覚と貯金行動の変化

今の20代は、デジタル世代です。小さい頃からインターネットに親しみ、SNSを通じて情報を収集し、キャッシュレス決済を当たり前に使いこなしています。

このような環境は、金銭感覚や貯金行動にも影響を与えています。

- SNSで人と比べてしまい、「見栄消費」が増える

- キャッシュレスにより、支出の実感が薄くなる

- 価格比較サイトや口コミを駆使して、支出の最適化を図る

また、「おひとりさま消費」や「ご褒美消費」といった新しい支出スタイルも広まりつつあります。その一方で、節約や倹約への意識も高まり、生活全体のバランスを意識した消費傾向が見られます。

投資ブームが到来?新NISAが与える20代への影響とは

2024年に始まった新NISA制度は、20代にも大きな影響を与えています。

- NISA口座数は急増中

- 特につみたて投資より成長投資枠の利用が目立つ

- 投資経験者は33%、金融リテラシーが高い人ほど利用率も高い

新NISA制度により、20代でも資産運用を始める人が増えています。積立投資やインデックス投資に関心を持ち、将来に備えるための「投資=武器」としての意識が高まりつつあります。

ただし、投資にはリスクもあります。金融知識が不足したまま始めてしまうと、トラブルに巻き込まれる可能性も。だからこそ、段階的な金融教育やリスク管理の理解が不可欠です。

これからの20代に求められる貯金戦略

個人ができる対策で、20代の資産形成を後押しすることが重要です。

個人の対策:

- 自動積立や家計簿アプリなどを活用した貯金

- 小額からのつみたてNISAやiDeCoの活用

- 「見える化」された支出管理

将来の不安を減らすには、自分で備える努力が不可欠です。

まとめ いまの自分と向き合い、できることからはじめよう

20代の貯金額は、決して多くありません。統計を見ると、100万円未満の人が約4割を占めており、厳しい現実が浮き彫りになっています。

しかし、悲観する必要はありません。少しずつでも自分のペースで貯金を始めれば、未来は大きく変わります。まずは、「自分の家計を知ること」から始めてみてください。

将来のために、今日の行動を見直していきましょう。今こそ、貯金習慣の第一歩を踏み出すときです。

コメント