1. FIREとは?

FIREは「経済的自立と早期リタイア」を意味します。労働収入に依存しない生活を実現するライフスタイル設計です。

なぜ今FIREが注目されているのか?

近年、FIREというライフスタイルが日本でも大きな注目を集めています。その背景には、私たちの働き方に大きな変化をもたらした社会的要因があります。

1.終身雇用制度の崩壊

まず一つ目は、終身雇用制度の崩壊です。かつては、大手企業に勤めていれば定年まで安定した雇用が約束されていました。しかし、今やその前提は崩れつつあります。このような背景から、若いうちから「会社に頼らずに生きる力」が求められる時代となりました。

年金制度への不安

年金制度への不安もFIREを後押しする要因です。少子高齢化が進む中、将来の年金額が今よりも減る可能性が高まっています。そのため、年金だけで老後の生活を支えることが難しいと考える若い世代が増えています。そうした不安から、自分自身で将来の資産を形成しようと考える人が増加しています。

コロナ禍による働き方の変化

コロナ禍によって働き方が大きく変化したことも見逃せません。リモートワークが一般化し、通勤や長時間労働から解放されました。この変化により、「本当に今の働き方で幸せか?」と自問する人が増えました。その結果、「自由な時間を持ちたい」「好きな場所で働きたい」と考える人々が、FIREを目指すようになりました。

副業解禁による収入源の多様化

最後に、副業解禁による収入源の多様化も大きな変化です。会社以外から収入を得る手段が増えたことで、資産形成のスピードが格段に早くなりました。そのため、FIREの実現可能性も現実味を帯びてきました。副業で得た収入を投資に回すことで、FIREの実現がより身近な目標になっているのです。

このように、時代の流れとともに「お金」と「働き方」に対する価値観が大きく変化した今、FIREという選択肢は、多くの人にとって単なる夢ではなく、現実的なライフスタイルの一つとなりつつあります。

FIREについて詳しく知りたい方はこちら

FIREで人生を変える!経済的自立と早期リタイアを目指す完全ロードマップ!【2025年最新】

2. 4%ルールの真実

4%ルールとは何か?

FIREの目標金額を決める際によく使われるのが「4%ルール」。これは、年間支出の25倍の資産を年4%で取り崩しても30年持続できる方法です。基本公式は「必要資産額 = 年間支出 × 25倍」となります。

この理論は1990年代のアメリカ・トリニティ大学研究に基づいています。米国株式70%・債券30%のポートフォリオで運用した場合のデータから導かれました。過去のデータでは、この条件下で30年間資産が持続する確率が非常に高いとされています。

例えば、年間生活費が300万円の場合、300万円×25で7,500万円が目標となります。理論上は、7,500万円を年利4%で運用しながら年間300万円を取り崩していけば、資産が枯渇することなく生活を続けられます。

日本で4%ルールを使う際の重要な修正ポイント

制度や環境との違いを考える

4%ルールを日本で適用するには、アメリカの制度や環境との違いを考えることが必要です。最も重要な違いが税制です。アメリカでは投資所得に対する税制優遇措置が日本より充実しています。また税率体系も異なります。日本では投資所得に対して一律20.315%の税金があります。そのため、この分を考慮しなければ実際の手取り額が不足してしまいます。

税引前必要収益は「生活費÷(1-0.20315)」で計算します。目標資産額は「税引前必要収益×25」となります。年間生活費300万円の場合、税引前必要収益は約377万円、目標資産額は約9,425万円が必要です。これは4%ルールによる7,500万円より約2,000万円も多い金額となります。

インフレ率の影響

次に考慮すべきはインフレ率の影響です。日本の長期的なインフレ率は1%から2%程度で推移しています。この影響を加味するとより保守的な「3.5%ルール」も検討できます。この場合の計算式は「年間支出×28.6倍」となり、より安全性の高い資産額を設定できます。

また、日本のFIRE実践者の多くが海外資産への投資を行います。そのため、為替リスクも無視できません。海外資産が多い場合、円安・円高による資産価値の変動が生活に影響を与える可能性があります。リスクを軽減するには、為替ヘッジ付きの投資商品の活用、国内資産との適切なバランス調整が大切です。

3. FIRE達成のための戦略

年収別FIRE達成ロードマップ

年収400万円でFIREを目指す場合、まず支出を年200万円に抑えましょう。これは手取り収入の約65%を投資に回すことを意味します。かなり厳しい節約が必要ですが、不可能ではありません。投資額150万円、副業で50万円の収入を得ることで、合計200万円を年間投資額とします。

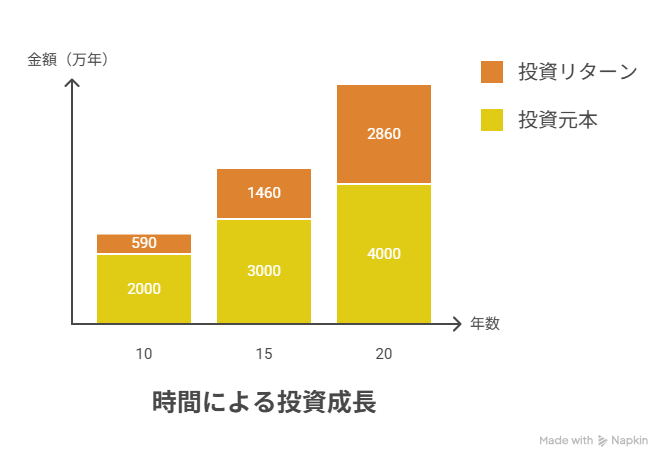

年利5%で20年間運用した場合では、10年目で投資元本2,000万円に対して運用益590万円が加わります。総資産は2,590万円となります。15年目では投資元本3,000万円。運用益1,460万円で総資産4,460万円。20年目には投資元本4,000万円。運用益2,860万円で総資産6,860万円に到達します。

この6,860万円は、年間支出200万円であれば十分にFIREを実現できる金額です。重要なのは、この20年間を継続するための強い意志と、支出管理の徹底です。

年収600万円の場合は、より余裕を持ったFIRE計画が立てられます。支出を年250万円に抑え、年間投資額を280万円とします。これにより、15年という比較的短期間でのFIRE達成が可能になります。この場合、生活の質を大きく下げることなく、着実に資産を積み上げることができるでしょう。

支出最適化の具体的手法

固定費の削減は、FIRE達成において最も効果的な戦略の一つです。一度削減した固定費は継続的に効果を発揮し、投資資金の捻出に大きく貢献します。

住居費は最大の支出項目です。賃貸の場合は引っ越しの検討が有効です。また、親の理解が得られるのであれば、一時的な実家暮らしも強力な節約手段となります。ただし、実家暮らしの場合も、将来の独立を見据えた資金計画は必要です。

通信費については、格安SIMへの切り替えで月5,000円以下に抑えることが可能です。大手キャリアから格安SIMに変更するだけで、月額料金を3分の1程度に削減できます。これによって、年間で5万円以上の節約効果を得られます。また、自宅のWi-Fi環境を見直し、不要なサブスクを解約することでも、削減ができます。

保険については、保険の必要性そのものを再検討することが重要です。多くの場合、過剰な保険に加入している可能性があり、月1万円以下に抑えることも可能です。会社員であれば団体保険の活用も検討してみてください。

収入増加戦略

副業においては、時間対効果を最重視する必要があります。ブログやアフィリエイトは難易度は高いものの、軌道に乗れば収益性が非常に高くなります。記事を書き続けることで資産性のあるコンテンツが蓄積され、寝ている間にも収益を生み出してくれます。

動画編集は中程度の難易度で中程度の収益性を持っています。案件ベースの仕事として安定した収入を得やすい特徴があります。YouTubeの普及により需要は高く、技術を身につければ継続的な仕事を確保できるでしょう。

プログラミングは習得に時間がかかりますが、技術を身につければ高い収益性を実現できます。特にWebアプリケーション開発やシステム開発の案件は単価が高く、リモートワークも可能なため、FIREを目指す人には理想的な副業といえます。

コンサルティングは、本業で培った専門知識を活用できるため、中程度の難易度で高い収益性を実現できます。ただし、時間を直接お金に変換する形態が多いため、スケーラビリティには限界があります。

物販やせどりは比較的始めやすく、初期の難易度は低いものの、在庫管理や発送作業などの物理的な作業が必要です。

6. FIRE失敗の典型パターンと対策

よくある失敗例とその対処法

シーケンス・オブ・リターン・リスク

FIRE実践者が最も恐れるべきリスクの一つが「シーケンス・オブ・リターン・リスク」。これは、FIRE開始直後に市場が大暴落し、資産の取り崩しが加速してしまう現象です。リーマンショックのような金融危機がFIRE開始年に発生すると、資産減少と生活費の取り崩しが同時に起きます。これにより、予想よりもはるかに早く資産が枯渇してしまう可能性があります。

この対策として最も重要なことは、柔軟に対応できる方法が効果的だとされています。たとえば、1〜2年分の生活費を現金やすぐ使える預金で確保しておく、といったやり方です。これにより、株価が大きく下がったときでも、慌てて資産を売らずに済みます。

FIREを成功させるには、常にたくさんの現金を持っておくよりも、経済状況や市場の動きに合わせて、賢く引き出し方を調整できることが大切です。

ライフスタイル・インフレーション

二番目によくある失敗が「ライフスタイル・インフレーション」です。時間的な余裕ができることで、旅行や趣味にかける支出が想定を大幅に上回るケースです。「せっかく自由になったのだから」という心理が働き、支出の歯止めが利かなくなってしまいます。

この対策としては、自分の支出パターンを正確に把握することが重要です。さらに、FIRE後も月次予算管理を継続することも大切です。生活費の20%を上乗せして準備しておくことも、予期しない支出増加への保険となります。

三番目のリスクが「健康リスクの軽視」です。FIRE計画では健康な状態での生活を前提としています。しかし、重大な病気による医療費の急激な増加で計画が破綻してしまう可能性があります。特に、がんや心疾患などを患った場合、治療費だけでなく収入源としての労働能力も失われます。

この対策として、日本の高額療養費制度を正しく理解し、実際にかかる医療費の上限を把握することが重要です。その上で、がん保険などの特定疾病保険への加入を検討し、万が一の場合の経済的負担を軽減する備えを作りましょう。また、FIRE後も定期的な健康管理への投資をし、病気の早期発見と予防に努めることが、長期的な資産保全に繋がります。

リスク管理のためのチェックポイント

FIRE実行前には、慎重なリスク評価と準備が不可欠です。まず、3年分の生活費を現金で確保することは絶対条件です。これは、市場の一時的な低迷や予期しない大きな支出に対する最後の砦となります。

年間支出を24ヶ月間正確に記録し、季節変動や一時的な大きな支出も含めた真の支出額を把握することも重要。多くの人は月単位での支出は把握していても、年間を通じた正確な支出額を知らないものです。車検代、固定資産税、年1回の旅行費用など、月単位では現れない支出も含めて計算する必要があります。

家族全員の健康状態確認と保険の見直しも欠かせません。FIRE後は会社の健康診断や団体保険の恩恵を受けられなくなるため、個人での健康管理と保険契約が重要になります。特に、持病がある家族がいる場合は、治療継続のための費用も考慮に入れる必要があります。

親の介護可能性を考慮した資金準備も現実的な課題です。自分がFIREの年齢に達する頃には、親も高齢になっており、介護が必要になる可能性が高まります。公的介護保険だけでは十分でないケースも多く、追加的な費用負担が発生する可能性を織り込んでおくべきです。

住居の長期計画も重要な検討事項です。賃貸を継続するのか、持ち家を購入するのか、あるいは地方移住を検討するのかによって、長期的な支出計画は大きく変わります。それぞれの選択肢のメリット・デメリットを十分に検討し、FIRE後の生活スタイルに最適な住居戦略を決定する必要があります。

8. 今すぐ始められるFIREアクションプラン</span>

Phase 1:現状把握と目標設定(1ヶ月目)

FIRE達成への道のりは、現在の家計状況を正確に把握することから始まります。最初の2週間では、家計簿アプリをダウンロードして設定し、すべての支出を記録する習慣を身につけましょう。おすすめのアプリは「マネーフォワード」や「家計簿Zaim」などで、銀行口座やクレジットカードと連携することで自動的に支出を分類してくれます。

同時に、過去3ヶ月分の銀行明細やクレジットカードの利用履歴を集め、支出データを整理します。この作業により、自分でも気づかなかった無駄な支出や、思っていた以上に大きな支出項目を発見できるはずです。すべての支出を固定費と変動費に分類し、どの部分に改善の余地があるかを明確にしましょう。

第3週目からは、理想的なFIRE後の生活イメージを具体的に作成します。どこに住み、どのような生活を送りたいのかを詳細に描くことで、必要な年間支出額を現実的に見積もることができます。海外移住を考えているなら現地の物価を調べ、地方移住なら実際の家賃相場や生活コストを調査しましょう。

最終週では、これまでの調査結果をもとに年間支出目標を設定し、必要資産額を計算します。4%ルールと税金考慮版の両方で計算し、より現実的な目標額を決定してください。同時に、現在の資産額から目標額までのギャップを明確にし、達成までにかかる期間の概算を出します。

Phase 2:投資基盤の構築(2-3ヶ月目)

投資を始めるための基盤作りは、FIRE達成において最も重要なステップの一つです。証券口座の選択は慎重に行う必要があります。手数料の安さ、取り扱い商品の豊富さ、使いやすさを総合的に判断して、SBI証券、楽天証券、マネックス証券などの主要ネット証券から選択しましょう。

つみたてNISAとNISA口座の開設は、税制優遇を最大限活用するために不可欠です。2024年からの新NISA制度では年間360万円まで非課税投資が可能になったため、この枠を最大限活用できるよう準備を進めてください。会社員や公務員の方は、さらにiDeCo口座の開設も検討しましょう。iDeCoは拠出時の所得控除というメリットがあり、節税効果と資産形成を同時に実現できます。

初期投資商品の選定では、シンプルさを重視することをお勧めします。全世界株式インデックスファンドや米国株式インデックスファンドなど、低コストで分散投資が可能な商品を選びましょう。「eMAXIS Slim 全世界株式」や「楽天・全世界株式インデックス・ファンド」などが代表的な選択肢です。

毎月の積立金額設定では、無理のない範囲から始めて徐々に増額していくアプローチを取りましょう。最初は月3万円から5万円程度から始め、支出削減や収入増加に伴って段階的に増額していけば、挫折するリスクを最小限に抑えられます。自動積立設定により、感情に左右されることなく継続的な投資を実現できます。

つみたてNISAについて詳しく知りたい方はこちら

初心者でもわかるつみたてNISAとは?仕組み・メリット・始め方を徹底解説!!【2025年最新版】

Phase 3:収入最適化と支出削減(4-6ヶ月目)

この段階では、収入の増加と支出の削減を並行して進めます。副業の検討と開始は、FIRE達成期間短縮において極めて重要です。まず、自分のスキル棚卸しを行い、現在持っている知識や経験をどのように収益化できるかを考えてみましょう。

IT系の方であればプログラミングやWebデザイン、営業経験がある方であればコンサルティング、文章を書くことが好きな方であればライティングやブログ運営など、本業で培ったスキルを活用できる副業を選ぶことが成功の鍵です。

副業収入の目標設定は現実的に行いましょう。最初は月3万円から5万円程度を目標とし、軌道に乗ってから段階的に増額していくアプローチが持続可能です。副業収入は全額投資に回すことで、複利効果を最大限に活用できます。

固定費削減については、効果の大きいものから優先的に取り組みます。保険の見直しでは、現在加入している生命保険、医療保険、自動車保険などをすべてリストアップし、保障内容と保険料のバランスを検証してください。多くの場合、過剰な保障に対して高い保険料を支払っているケースが見つかります。

通信費削減では、大手キャリアから格安SIMへの切り替えを検討しましょう。月額料金が3分の1程度に削減できる場合が多く、年間5万円以上の節約効果が期待できます。住居費については、家賃交渉や住み替え、住宅ローンの借り換えなど、状況に応じた最適解を見つけてください。

Phase 4:長期戦略の確立(7-12ヶ月目)

1年目の最終段階では、長期的な投資戦略を確立し、継続的な改善サイクルを構築します。ポートフォリオの見直しでは、これまでの投資パフォーマンスを分析し、必要に応じて投資商品の調整を行います。ただし、頻繁な変更は避け、年1回程度の見直しに留めることが重要です。

リバランス頻度の決定も重要な要素です。株式と債券の比率、国内と海外の比率などを定期的に調整することで、リスクをコントロールしながら長期的なリターンを安定させることができます。四半期ごと、または年1回程度の頻度が一般的です。

税務最適化については、NISA枠の効率的な利用、iDeCoの拠出額調整、ふるさと納税の活用などを総合的に検討しましょう。税理士やファイナンシャルプランナーへの相談も有効です。

継続管理のための月次・四半期チェックリスト

FIRE達成には継続的なモニタリングが不可欠です。毎月第1土曜日には、家計簿の確認と分析を行い、支出が計画通りに推移しているかを確認します。予算を超過している項目があれば、原因を分析して翌月の改善策を立てましょう。

投資パフォーマンスの確認では、絶対的なリターンよりも長期的なトレンドを重視します。短期的な市場の変動に一喜一憂せず、積立投資を継続することが重要です。副業収入の記録も忘れずに行い、時間単価の改善や新しい収益源の開発につなげてください。

四半期ごとには、より総合的な見直しを行います。FIRE目標達成率の確認では、現在の資産額と目標額の差、達成予想時期の更新を行います。ポートフォリオのリバランス検討では、当初設定した資産配分からの乖離を確認し、必要に応じて調整を実施します。支出計画の見直しでは、季節変動や生活スタイルの変化に応じて年間支出予算を更新します。

まとめ:FIREは「人生設計」そのもの

目標金額設定は単なる数字合わせではなく、「どのような人生を送りたいか」という価値観の具現化です。

FIRE成功のための5つの原則

FIRE成功のためには、まず現実的な目標設定が不可欠です。背伸びしすぎた計画は挫折の原因となるため、自分の収入や生活スタイルに合わせた無理のない目標を設定しましょう。高すぎる目標は達成までの期間が長くなりすぎ、モチベーションの維持が困難になります。

継続可能な習慣化は、FIRE達成において最も重要な要素です。無理な支出削減や過度な投資は長続きしないため、生活の質を大きく下げることなく継続できるレベルに調整することが大切です。月々の積立投資額も、最初は少額から始めて徐々に増額していくアプローチを取りましょう。

リスク管理の徹底は、FIRE後の生活安定性に直結します。市場リスク、インフレリスク、健康リスクなど、様々なリスクに対する準備を怠らないようにしましょう。複数のシナリオを準備し、最悪の場合にも対応できる余裕を持つことが重要です。

柔軟性の確保により、変化する環境に適応できる計画を立てることができます。結婚、出産、転職、親の介護など、人生には予期しない変化が訪れます。定期的に計画を見直し、状況に応じて修正を加える柔軟性を持ちましょう。

最後に、FIREプロセス自体を楽しむことが継続の秘訣です。節約や投資を自分の未来をつくる前向きな活動として楽しみながら取り組むことで、長く続けることができます。

あなただけのFIREプランを始めよう

この記事で紹介した計算方法や事例は、あくまで「出発点」です。重要なのは、あなた自身の価値観と生活スタイルに合わせてカスタマイズすること。一人ひとりが描く理想の人生は異なり、それに伴ってFIREの形も多様化します。

単身での早期リタイアを目指す人、家族と一緒にゆとりある生活を送りたい人、趣味を仕事にして半リタイア状態を楽しみたい人など、様々な選択肢があります。大切なのは、他人と比較するのではなく、自分にとって本当に価値のある生活を定義することです。

今日から始められる小さな一歩が、将来の大きな自由につながります。まずは家計簿をつけることから、FIREへの道のりを歩み始めてみませんか?完璧を求める必要はありません。少しずつでも着実に進むことで、必ず目標に近づくことができます。

最後までお読みいただきありがとうございました。

コメント