「積立nisa(積立NISA)」は長期・分散・積立に最適な非課税制度ですが、いざお金が必要になったときに「どうやって引き出すの? いつ口座に入るの? 税金は?」と不安になりますよね。本記事では引き出し=売却→入金→出金の流れを、初心者にもわかりやすく解説します。制度の基本、手順、日数、よくある失敗と対策まで、これを読めば安心です

積立nisaは引き出し可能?基本ルールを確認

積立nisa(つみたてNISA)は、長期・積立・分散投資に適した非課税制度で、投資初心者からベテランまで幅広く利用されています。

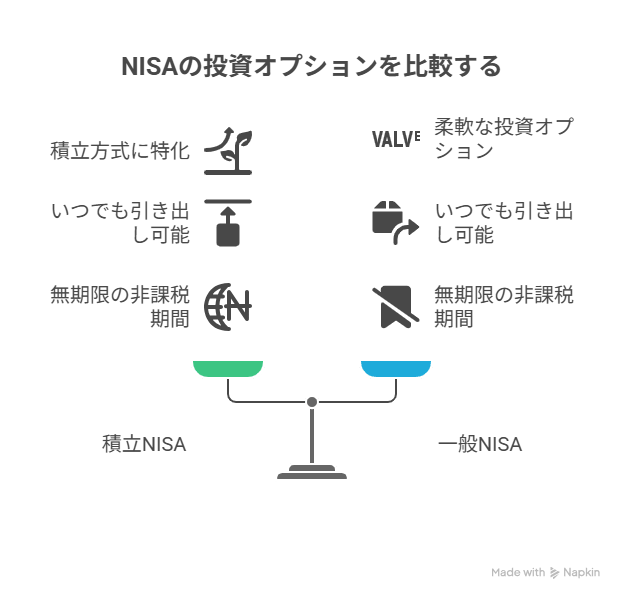

一般NISA(新NISA)との大きな違いは、積立方式に特化している点ですが、「引き出し=売却」については基本的にいつでも可能です。つまり、一度購入した投資信託を途中で売却して現金化することは制度上認められています。特に新NISA制度(2024年〜)では、非課税で保有できる期間が無期限化され、売却タイミングは利用者の自由になりました。

これにより、必要な時に資金を取り崩す柔軟性が高まりました。

ただし、引き出しに関する制度的な注意点も存在します。新NISAでは、売却した年の非課税枠はその年のうちに復活せず、翌年以降に簿価(取得金額)分だけ再利用できる仕組みです。

たとえば、ある年に30万円分を売却しても、その年の残り期間に30万円分を再投資できるわけではなく、翌年から枠が回復します。この点を理解せずに売却してしまうと、思ったように投資を継続できないケースもあります。

また、旧制度(〜2023年)の積立NISA資産を保有している場合は、購入から20年間は非課税で保有でき、途中売却も自由です。しかし、旧制度の資産を新NISAにロールオーバーすることはできません。つまり、旧制度で積み立てた分はそのまま運用を続けるか、売却して現金化するかを選択することになります。

さらに、引き出し時には税金の心配はほとんど不要です。ただし、非課税期間が終了して課税口座へ移管された資産や、課税口座にある別の資産を売却する場合は税金がかかる点に注意しましょう。

つみたてNISAについて詳しく知りたい方はこちら

引き出しの具体的な手順

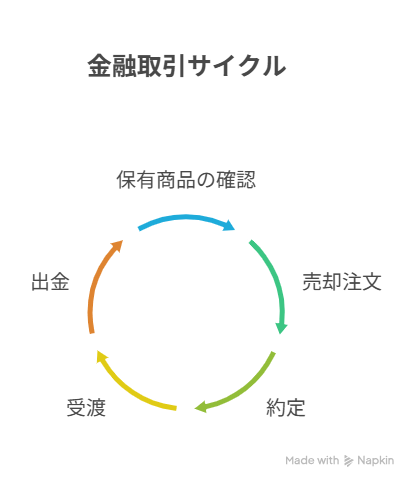

積立nisaの引き出しは、証券会社のWebサイトやスマホアプリから簡単に行えますが、手順を理解しておくことで迷わずスムーズに進められます。基本の流れは「保有商品の確認 → 売却注文 → 約定 → 受渡 → 出金」です。

ステップ①

まず、証券会社の口座にログインし、「保有商品」や「NISA口座」のページを開きます。積立nisaでは多くの場合、投資信託を積み立てているため、売却したいファンドを選択します。株式やETFを成長投資枠で保有している場合も同様に対象商品を選びます。

ステップ②

次に、「売却」または「解約」ボタンをクリックします。投資信託の場合、金額指定(例:10万円分売却)か口数指定(例:1万口売却)のどちらかを選びます。金額指定は使いやすく初心者向けです。株式やETFの場合は「成行」か「指値」を選び、売却価格や株数を入力します。

注文を確定すると、投資信託はその日の基準価額で約定します(注文時間によっては翌営業日の基準価額)。株やETFは市場取引時間内であれば即時に約定します。約定後は受渡日(ETF/株はT+2、投信は数営業日後)まで待ち、売却代金が証券口座に入金されます。

ステップ③

最後に、証券口座から銀行口座へ出金します。出金には所定の手続きが必要で、当日出金が可能な場合もあれば翌営業日になることもあります。銀行口座登録が済んでいない場合は事前登録が必要です。

この手順を事前に把握しておくことで、急ぎの資金ニーズにも慌てず対応できます。特に投資信託は現金化まで時間がかかるため、必要資金がいつ必要になるかを逆算して注文日を決めることが重要です。

引き出しにかかる日数とタイミング

積立nisaの引き出しにかかる日数は、保有している商品によって異なります。株式やETFは取引がリアルタイムで行われるため比較的早く、投資信託は基準価額の決定や受渡日に時間がかかるのが特徴です。

株式・ETFの場合、売却注文が約定した日(注文成立日)から2営業日後が受渡日です。これを「T+2」と呼び、受渡日に証券口座へ代金が反映されます。その後、銀行口座への出金手続きを行い、即時反映されることもあれば翌営業日になることもあります。

投資信託は少し異なり、約定日の翌日に売却金額が確定しますが、実際に口座へ入金されるのはファンドごとの換金スケジュールに沿って数営業日後です。多くの場合、約定から3〜5営業日で証券口座に現金が入ります。そのため、急ぎで現金が必要な場合は株やETFのほうが早い傾向があります。

また、土日・祝日が間に挟まると実質的な日数はさらに延びます。例えば、金曜日に投資信託を売却した場合、基準価額の確定は翌営業日の月曜、受渡はさらにその後になるため、銀行口座に入るのは翌週半ば以降になることもあります。

このように、現金化までの流れは「約定日 → 受渡日 → 出金可能日」という順番で進みます。引き出しタイミングを誤ると、必要なときに資金が間に合わないこともあるため、特にまとまった資金を使う予定がある場合は、逆算して注文日を設定することが重要です。

引き出し時に注意すべきポイント

積立nisaの引き出しは制度的に自由度が高いものの、いくつか注意点を理解しておかないと損をしてしまう可能性があります。

1.相場のタイミング

まず、相場のタイミングです。株やETFはリアルタイムで価格が動くため、高値掴みや安値売りを避けるために、指値注文や複数回に分けた売却が有効です。投資信託の場合は1日1回しか基準価額が決まらないため、急な相場変動の影響を受けることがあります。

2.非課税枠の復活タイミング

次に、非課税枠の復活タイミングです。新NISAでは売却した年に枠が戻らず、翌年以降に簿価ベースで回復します。そのため、売却後にすぐ再投資したい場合は、その年の枠残りや翌年の計画を考慮して売却時期を決める必要があります。

3.税金面の問題

税金面では、NISA口座内での売却益や分配金は非課税ですが、非課税期間終了後に課税口座へ移した場合は課税対象になります。また、NISA外の課税口座で保有している商品は通常通り20.315%の税金がかかります。

さらに、受渡日や出金可能日を勘違いすると、資金計画に狂いが生じます。特に投資信託は商品ごとに換金日が異なるため、事前に商品概要ページや目論見書でスケジュールを確認しましょう。

これらのポイントを理解しておくことで、売却後の資産管理がスムーズになり、非課税メリットを最大限活かした運用が可能になります。

初心者がやりがちな失敗と対策

積立nisaの引き出しは制度上いつでも可能ですが、初心者が陥りやすい失敗がいくつかあります。これらは資産の減少や機会損失につながることがあるため、事前に把握しておきましょう。

1.焦って一括売却してしまう

まず代表的なのは「焦って一括売却してしまう」ことです。急な出費や相場下落のニュースを見て、一度に全額売却してしまうケースがあります。これでは安値で売ってしまい、その後の回復分を逃す可能性があります。対策としては、必要額だけを複数回に分けて売却する「分割売却」が有効です。特に長期的な運用を目的としている場合、全額売却は極力避けるべきです。

2.緊急時の生活費を積立nisaから引き出しすぎる

次に多いのは「緊急時の生活費を積立nisaから引き出しすぎる」ケースです。制度は自由度が高いものの、頻繁に売却すると非課税の恩恵を最大限に活かせません。生活費や急な出費に備えて、積立nisaとは別に生活防衛資金(3〜6か月分)を現金で確保しておくことが大切です。

3.受渡日や出金可能日を勘違いする

また、「受渡日や出金可能日を勘違いする」こともよくあります。特に投資信託は約定から現金化まで数営業日かかるため、必要な日程に間に合わないことがあります。旅行費用や教育費などの予定がある場合は、逆算して売却注文日を設定しましょう。

4.非課税枠の回復時期を理解していない

さらに、「非課税枠の回復時期を理解していない」ことも問題です。売却した枠はその年には戻らず、翌年以降に簿価ベースで復活します。再投資を計画している場合、このタイムラグを見越して資金計画を立てる必要があります。

これらの失敗は、事前に制度やスケジュールを理解していれば避けられます。次の章では、資産を守りつつ現金化するための賢い戦略を紹介します。

賢い引き出し戦略のヒント

積立nisaの引き出しは、ただ現金化するだけでなく、戦略的に行うことで資産形成の効率を高められます。ここでは初心者でも取り入れやすい方法を紹介します。

1.分割売却

まずは「分割売却」です。まとまった資金が必要な場合でも、一度に売らず数回に分けることで価格変動リスクを軽減できます。ETFや株であれば指値注文を使い、希望価格に近い水準で売却可能です。投資信託の場合は、日を分けて注文を出すことで平均的な基準価額で現金化できます。

2.必要額だけ売る

次に「必要額だけ売る」方法です。将来も運用を続けたい場合、必要分のみ売却し、残りは非課税枠のまま運用を継続します。こうすることで長期的な資産成長の機会を残せます。非課税枠の回復は翌年以降なので、売却額を抑えることは特に有効です。

3.逆算スケジュール

また「逆算スケジュール」も重要です。例えば旅行費用が8月に必要であれば、受渡日と約定日から逆算して7月中旬には売却手続きを始めます。特に連休や祝日がある月はスケジュールに余裕を持たせましょう。

4.用途別口座管理

さらに「用途別口座管理」もおすすめです。引き出し予定のある資金は、あらかじめリスクの低い商品や短期で換金しやすい商品に振り分けておくことで、売却時の価格変動リスクを減らせます。

このように、売却方法・売却額・売却時期を工夫するだけで、資産を減らさず必要な資金を確保できます。

まとめ

積立nisaの引き出しは、制度上いつでも可能であり、手順も比較的シンプルです。しかし、制度のルールや受渡スケジュールを理解せずに売却してしまうと、非課税枠を無駄にしたり、資金が必要なときに間に合わないといった問題が起こります。

新NISAでは非課税枠の回復は翌年以降となるため、売却のタイミングを計画的に選びましょう。必要額だけ分割売却する、価格変動リスクを抑えるなどの戦略を使えば、長期運用を続けながら資金を確保できます。

初心者のうちは、少額から試して売却の流れや日数感覚を掴んでおくと安心です。計画性を持って引き出しを行えば、積立nisaは資産形成と資金活用の両方で強力な味方となります。

最後までお読みいただきありがとうございました。

コメント